数据:

5月19日,国家统计局公布数据,4月规模以上工业增加值同比增长6.1%,预期5.5%,前值7.7%。固定资产投资同比增长4%,预期4.2%,前值4.2%。基础设施投资同比增长5.8%,制造业投资增长8.8%,房地产开发投资下降10.3%。社会消费品零售总额同比增长5.1%,预期5.5%,前值5.9%。全国调查失业率5.1%,前值5.2%。

观点:

一、当月关税影响大,工业生产涨幅收敛。

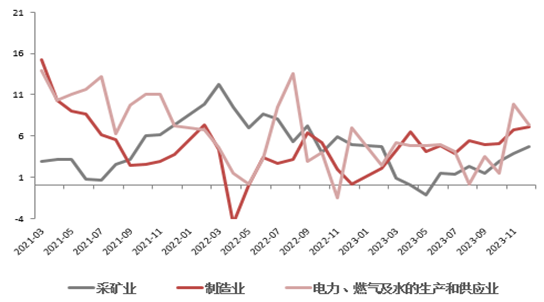

4月我国规模以上工业增加值同比6.1%,较上月回落1.6%个百分点;环比增长0.22%。分三大门类看,采矿业增加值同比增长5.7%,制造业增长6.6%,电力、热力、燃气及水生产和供应业增长2.1%。装备制造业增加值同比增长9.8%,高技术制造业增加值增长10.0%,分别快于全部规模以上工业增加值3.7和3.9个百分点。4月出口交货值同比名义增长0.9%,远低于上月7.7%,主要由于4月美对我国加征幅度扩大,从而导致出口份额大量减少,从而带动了工业生产值同比的下行。分产品来看,纺织品、金属制品的增加值同比增速分别较3月下降2.8、2.2个百分点,受外需影响较为明显;房地产相关原材料如水泥、粗钢、钢材降幅有所收窄,说明景气水平小幅好转;3D打印设备、工业机器人、新能源汽车产品产量同比分别增长60.7%、51.5%、38.9%,政策推动下智能化与绿色化转型成效显著。预计2025年新质生产力方面政策着力重点在AI应用端侧,支持大模型的广泛应用。随着5月贸易战短期改善,出口相关类制造业料迅速好转。

图 1规模以上工业增加值同比

图 2三大门类工业增加值同比

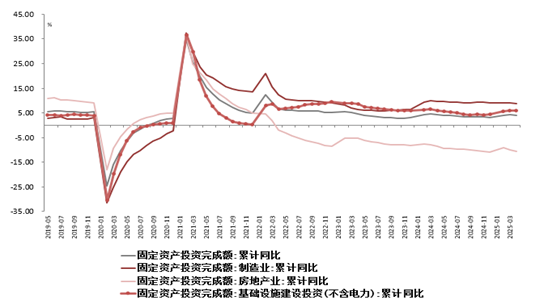

二、固投平稳,地产景气仍待提升。

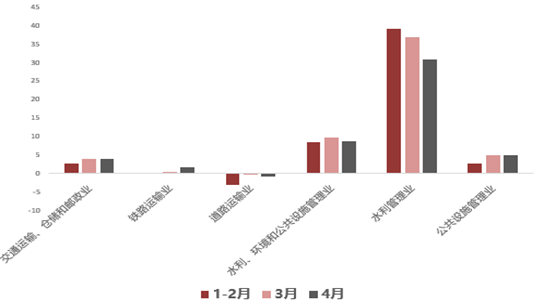

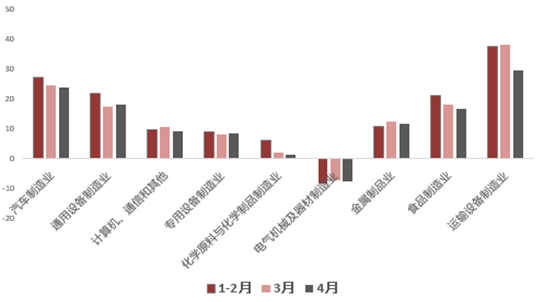

1-4月份我国固定资产投资增速为4.0%,小幅收敛0.2个百分点;扣除房地产开发投资配资之家,全国固定资产投资增长8.0%,投资项表现稳定。分领域看,基础设施投资同比增长5.8%,制造业投资增长8.8%,房地产开发投资下降10.3%,投资分化现象依旧显著。制造业投资小幅回落,产业转型升级进程继续推进,与工业增加值增长趋势一致,新三样与“以旧换新”相关商品的提振效果继续显现,带动中下游产业链需求的修复,但增速回落或与贸易战局势不确定大相关。财政发力靠前,基建高于总体增速。水利、铁路仍作为基建投资增长主导,而道路投资同比延续负增。传统基建尤其是水利等投资增速较高,或受财政前值发力影响。随着“两重”“两新”持续推进,基建投资有望继续保持平稳增长。

图 3投资端除地产外表现稳固

图 4基建投资细分项

图 5制造业投资细分项

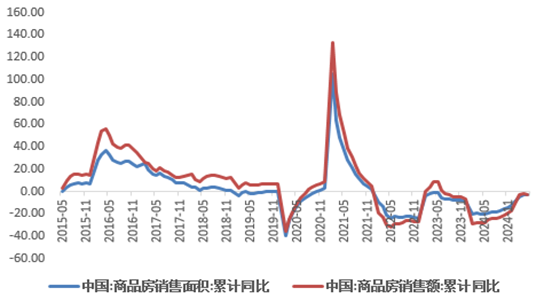

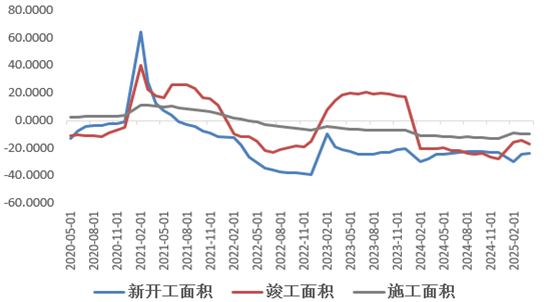

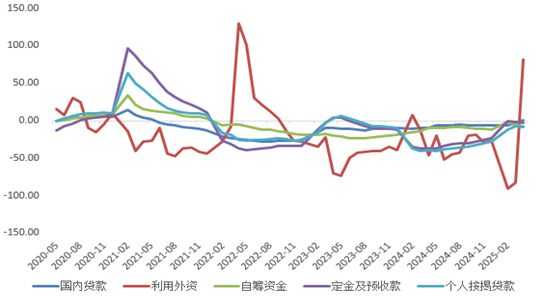

地产数据持续拖累。全国房地产开发投资同比下降10.3%,施工、新开工、竣工面积为-10.1%(-9.5%)、-23.8%(-9.6%)、-16.9%(-14.3%),各类指标均有不同幅度下滑。70城二手房价环比走阔至-0.4%,300城土地市场成交面积同比由上月的26%下滑至-5%,成交价款同比由31%回落至28%。虽然自去年一揽子去库存政策落地后,新房销售小幅改善,但今年以来景气度再度回落至低点,政策效果远不及预期。全国商品房销售面积同比下降2.8%(-3.0%),商品房销售额下降2.1%(-2.1%),销售端量价双双低迷,居民购房意愿显疲态。内需不足叠加销售回款能力弱,地产新政效果有望进一步考察。

图 6商品房销售面积低位运行

图 7地产新开工、竣工和施工累计同比

图 8房地产投资结构弱(资金来源累计同比)

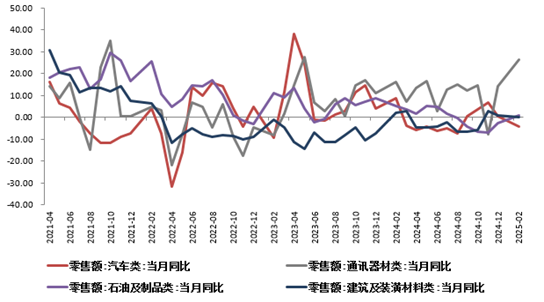

三、以旧换新不断推进,但政策效果有所减弱。

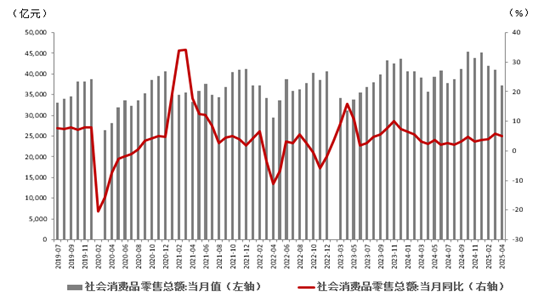

4月份我国社会消费品零售总额同比增长5.1%,比上月加快0.5个百分点;环比增长0.24%,市场消费持续复苏。“以旧换新”政策不断落实,带动汽车、家电等商品持续向好。限额以上单位家用电器和音像器材类、文化办公用品类、家具类、通讯器材类商品零售额分别增长38.8%、33.5%、26.9%、19.9%。但需要注意的是,以旧换新类零售额增速下降3个百分点至9.5%,非以旧换新类零售额增速下降0.4个百分点至4.3%,二者增长均有边际放缓,政策效用有所减弱。央行在《一季度货币政策执行报告》中的专栏指出,提振消费是当前扩内需、稳增长的关键点。在政策引导与市场机制的双重作用下,消费市场活力正逐步释放,增速料保持较好增长。

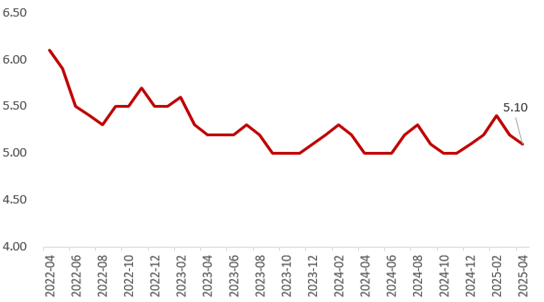

就业方面,全国城镇调查失业率为5.1%,与前值好转0.1个百分点,复工复产推进,季节性因素褪去,失业率回归平均值。随着政策逐步将经济引导至新质生产力,劳动力市场结构性失衡将持续修复。

图 9社会消费品零售额同比增速

图 10社会消费品零售额增速分类型

图 11城镇失业率

红腾网配资提示:文章来自网络,不代表本站观点。